Свой ежедневный обзор рынков и бирж представляет аналитический центр Ассоциации финансистов Казахстана

Валютный рынок

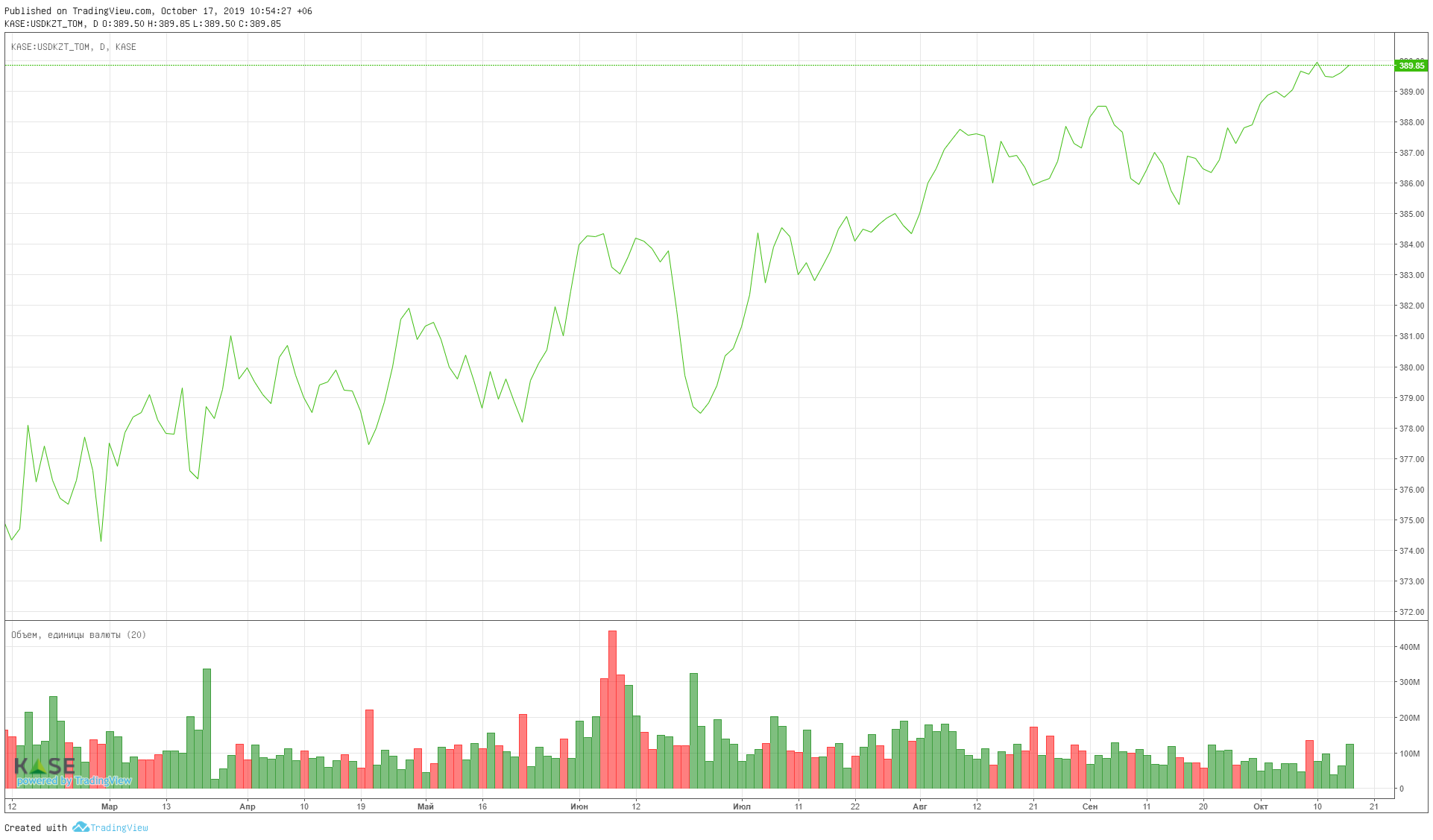

По итогам торгов в среду средневзвешенный курс доллара США вырос до 389,88 тенге за доллар (+0,26 тенге) при объёме торгов в 126,9 млн долларов (+61,6 млн долларов). Между тем индекс доллара США к моменту завершения торгов на KASE рос на 0,1%, что и создало давление на курс по паре USDKZT. Тем временем в Казахстане стартовал октябрьский налоговый период, что может оказать определённую поддержку тенге. Отметим, что налоговые поступления в Нацфонд в октябре 2018 года составили 187,6 млрд тенге.

На текущей утренней сессии пара USDKZT (10:48 ALA) торгуется на уровне 389,73 тенге за доллар, что на 15 тиынов ниже средневзвешенного курса закрытия предыдущей сессии.

Курс USDKZT

Источник: KASE

Денежный рынок

Ставки на денежном рынке немного снизились за вчерашний день. Так, ММ Index просел на 7 б.п., до 8,24%. Доходность операций РЕПО овернайт снизилась на 3 б.п., до 8,34% годовых, а стоимость операций своп со сроком на один день уменьшилась на 39 б.п., до 7,34% годовых. Объём торгов однодневными инструментами денежного рынка составил 224,1 млрд тенге, что ниже среднедневного объёма в текущем году в 280,5 млрд тенге.

Объёмы изъятия краткосрочной ликвидности посредствам недельных депозитов в НБРК составил 93,0 млрд тенге при доходности в 9,30% годовых. Спрос со стороны рынка был удовлетворён в полном объёме. Между тем открытая нетто позиция по операциям НБРК продолжает оставаться вблизи 3,4 трлн тенге заложенности перед рынком.

Фондовый рынок

По итогам вчерашних биржевых торгов индекс KASE вырос на 0,16%, до 2 189,26 пункта. Рост индекса был обеспечен подорожанием долевых бумаг АО «Казахтелеком» (+1,46%) и АО «KEGOC» (+0,54%), тогда как снижение стоимости акций АО «Банк ЦентрКредит» на 1,5% выступило ограничившим рост фактором.

Мировой рынок

Настроения на внешних рынках остаются подавленными, что создаёт давление на более рисковые активы и повышает спрос на защитные активы. В центре внимания инвесторов продолжают оставаться взаимоотношения Вашингтона с Пекином. Напомним, что опасения вызывали три резолюций принятые палатой представителей США, направленные на поддержку протестующих в Гонконге. Китай пригрозил ответными мерами, если соответствующие резолюции станут законами. На фоне указанных событий фондовый рынок США оказался под давлением, а спрос на гособлигации США вырос. Так, индустриальный индекс Dow Jones вчера снизился на 0,1%, более широкий индекс S&P просел на 0,2%, а высокотехнологичный Nasdaq потерял 0,3%. Между тем доходность 10-летних трежерис снизилась на 3 б.п., до 1,74% годовых.

В то же время нарастают опасения по поводу надвигающейся рецессии в экономике США. Поводом выступили данные по розничным продажам за сентябрь, показавшие снижение на 0,3%. Отметим, что это первое снижение показателя с февраля текущего года, тогда как аналитики ожидали рост на 0,2%. Слабые данные по розничным продажам укрепили уверенность инвесторов в том, что ставки ФРС будут снижены по итогам заседания 30 октября. По оценке CMEGroup вероятность подобного решения резко возросла с 73,8%, до 87,1%. Ожидания скорого снижения стоимости фондирования создаёт давление на доллар. Индекс доллара США вчера снизился на 0,3%, до 98,0 пункта.

Снижению индекса доллара также способствует укрепление британской валюты из-за надежд на заключение сделки с ЕС. По словам главы Евросовета Дональда Туска, соглашение может быть принято уже сегодня, 17 октября. Курс по паре GBPUSD вчера вырос на 0,25%, до 1,28 доллара за фунт стерлингов. Между тем турецкая лира укрепилась в паре с долларом США на фоне сообщения о том, что президент Турции Реджеп Тайип Эрдоган согласился встретиться с вице-президентом США Майком Пенсом, который прибыл в Анкару для обсуждения турецкой военной операции в Сирии. Курс по паре USDTRY вчера снизился на 0,5%, до 5,88 лиры за доллар.

Нефть

Нефтяные котировки немного выросли за вчерашний день. Поддержку нефтяному рынку оказают ожидания дальнейшего снижения уровня поставок странами ОПЕК+. Напомним, во вторник генеральный секретарь ОПЕК Мохаммед Баркиндо заявил, что ОПЕК+ «сделает все, что в её силах, чтобы обеспечить сохранение стабильности». Также было сказано, что одним из рассматриваемых вариантов дальнейших действий вполне может быть более глубокое сокращение добычи. В то же время, давление на котировки создаёт рост запасов нефти в США. По данным API запасы сырой нефти в США на неделе, закончившейся 11 октября, увеличились на 10,5 млн баррелей, тогда как ожидался рост на 3,0 млн баррелей. Стоимость барреля эталонной нефти Brent вчера увеличилась на 0,54%, до 59,06 доллара США.

Российский рубль

По итогам вчерашних торгов на Московской бирже курс по паре USDRUB снизился на 0,31%, до 64,08 рубля за доллар. Поддержку российской валюте оказывает старт налогового периода, умеренный рост нефтяных котировок и относительно высокий спрос на гособлигации РФ. Вчера Минфин РФ провёл два аукциона по размещению ОФЗ. Спрос на 20-летние облигации Минфина составил 46,0 млрд рублей, тогда как было размещено бумаг на 29,6 млрд рублей при средней доходности в 6,94% годовых. Также Минфин разместил ОФЗ с индексируемым номиналом на сумму 5,36 млрд рублей при спросе со стороны рынка, равном 20,0 млрд рублей. Доходность проданных ОФЗ-ИН со сроком погашения в 2028 году составила 3,46% годовых.

https://forbes.kz/finances/markets/pomogut_li_tenge_nalogovyie_postupleniya/